確定申告(所得税)~青色と白色の違い~

それでは、第一回税務討論会の前半戦の様子をお届けいたします。

我々のチームは「確定申告(所得税)~青色と白色の違い~」について発表しました。

会計税務業界で働く中で、最もよく質問を受ける内容について取り上げることにしました。

◆目次

では、本日のアジェンダです。こちらの5点をお伝えしていきます。

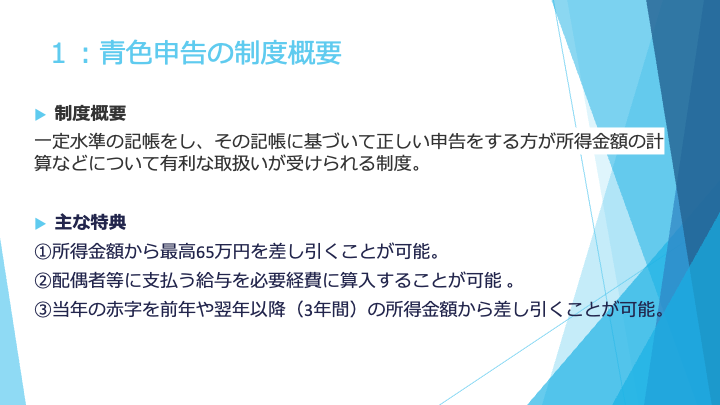

◆青色申告の制度概要

まずは、「青色申告」の大まかな制度概要です。

制度を利用することで、税務面での特典をいくつか受けることができます。

制度を受ける前提として、「青色申告承認申請書」という書類を税務署宛に提出し、承認を受ける必要があります。

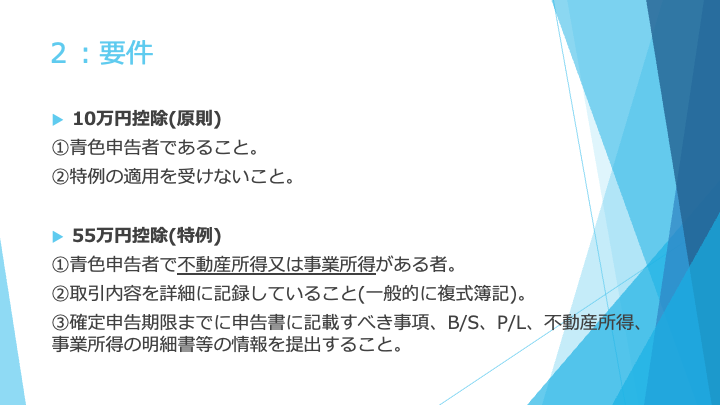

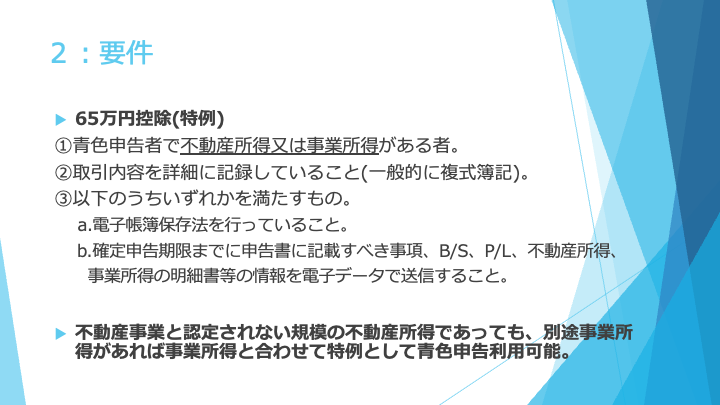

◆控除の適用を受けるための要件

では、一体どうすれば「青色申告」の適用を受けることができるのでしょうか、スライド2枚にわたり説明していきます。

また、控除額とは違った観点になりますが、 不動産所得が事業として認められるためには、かなり大きな規模の不動産を所有している必要があります(一般的には5棟10室基準)。

例えば賃貸用マンション1室のみ保有している場合に、不動産所得単体では青色申告65万円控除(e-Tax使用等一定の要件を満たせば)の適用を受けることは難しくなります。一方、別途事業所得がある場合には、不動産事業の規模を問わずに、青色申告の利用が可能となります。

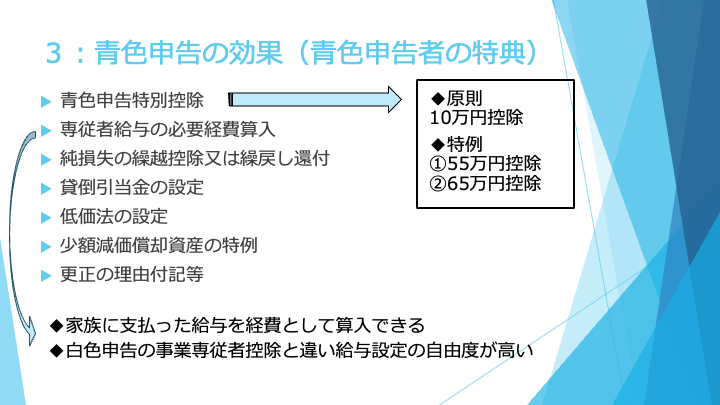

◆青色申告の効果

青色申告を適用することで様々な特典を受けられます。

スライドに記載の内容をおおまかにお伝えすると、経費を多めに計上することが可能になり課税所得額が少なくなるという内容の特典です。

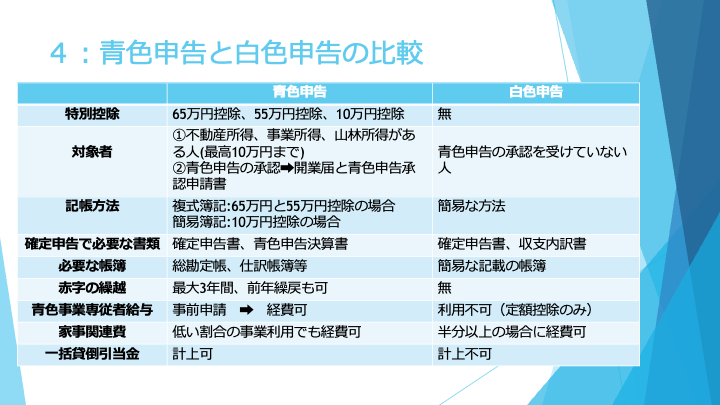

◆青色申告と白色申告の比較

ここまで、青色申告をすることで受けられる特典についてお話してきましたが、改めて青色申告と白色申告の違いを比較表で見ていきましょう。

ここで、注目してご覧いただきたいのは「家事関連費」です。

家事関連費とは、事業を行うために直接的に発生した費用ではない=事業の経費として認められない費用のことです。 白色申告の場合、簡易的な帳簿での申告で良いため事務負担は軽減できますが、経費として計上する条件が厳しくなってしまいます。

2つ例をあげます。 例えば、スマホの通信料について、プライベートと仕事用を分けずに1台で兼用していた場合、白色申告者の場合は通信料の50%超を仕事に使っていなければ、通信料のうち1円も事業の経費として計上することができません。 自宅の一部を事務所として使用している場合も同様です。事務所として利用している部分が物件面積の50%超でなければ家賃の全額は家事関連費となり、事業の経費として計上することはできません。

一方で、青色申告者の場合には、上記の2つの例どちらも、取引の記録に基づいて事業に使用した割合の金額分は事業経費として計上することができます。

つまり、青色申告者の方が経費として計上可能と認定できるハードルが低くなるのです。

これは、とても大きな差ではないでしょうか。

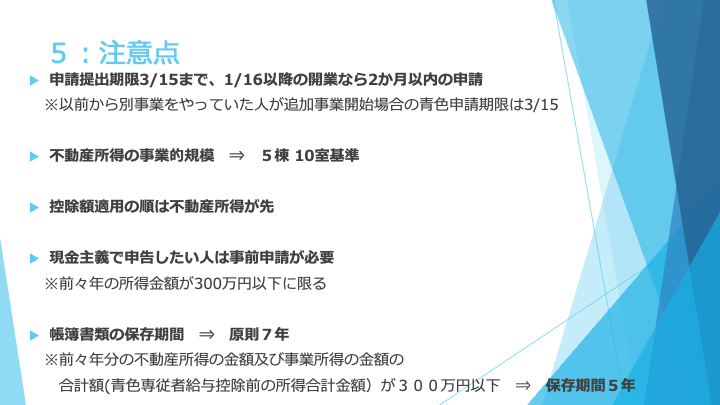

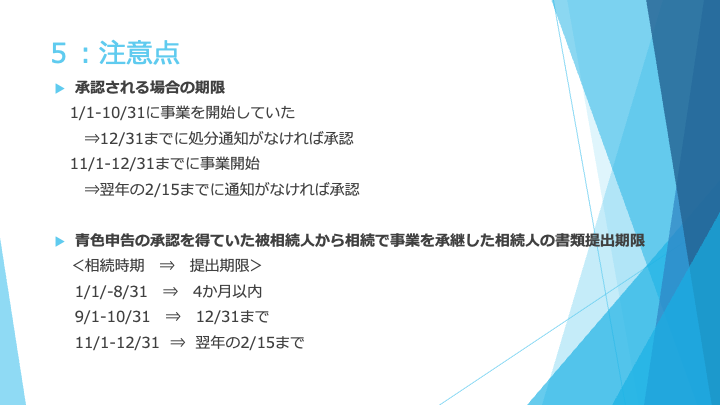

◆制度利用上の注意点

ここまで青色申告の制度内容やメリットをお伝えしてきましたが、最後に制度利用上の注意点についてまとめています。様々な税務特典を受けられる分、ルールがありますので、ご注意ください。

いかがでしたでしょうか。 今回のコラムをご覧いただき、青色申告の仕組みが理解できた、白色申告との違いを把握するきっかけになった、そのように感じて頂けていれば幸いです。

今後も定期的に掲載しますので、ぜひ楽しみにご覧ください。

こんなテーマを取り扱ってほしいといったご意見もぜひお待ちしております。