源泉所得税について

我々の第一回のテーマは源泉所得税について掘り下げて発表しました。

まずは、軽く源泉所得税についておさらいしていきます。

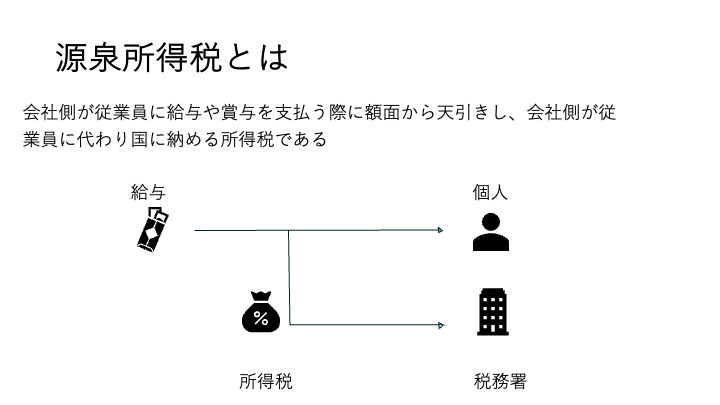

源泉所得税とは、会社側が従業員に対し給与や賞与を支払う際に額面から天引きし、会社側が従業員に代わり国に納める所得税です。

つまり、上記の図のような流れになります。

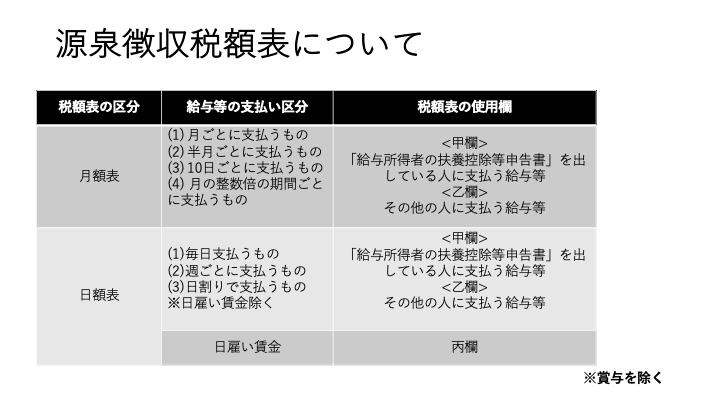

この源泉所得税を計算するには国税庁が発表している源泉徴収税額表を使用するのですがそこには甲欄、乙欄、丙欄というものがあります。

今回はその部分についてそれぞれの違いを紐解いていきます。

上記の図のよう甲欄、乙欄、丙欄を判断するにはいくつかのポイントがありますが、今回は一番押さえておくべきポイントに焦点を当てて説明していきます。

具体的には、給与所得者の扶養控除等申告書の提出状況により提出がされていれば甲欄、提出がなければ乙欄か丙欄になります。扶養控除等申告書の提出が無く、その従業員が2カ月以内の日雇い契約の場合は丙欄に、それ以外の場合は乙欄になります。

- 甲欄

給与所得者の扶養控除等申告書を提出している人

→主たる給与(1カ所) - 乙欄

給与所得者の扶養控除等申告書を提出していない人

→従たる給与(主たる給与以外) - 丙欄

→日雇いや短期雇用であり、雇用期間が継続して2カ月を超えない人(2か月を超える場合は扶養控除等申告書の提出状況により甲か乙で判定)

令和時代、働き方の多様化や定額減税がはじまり給与計算はさらに複雑になっています。

また、税制にしても同じように年々複雑化している状況です。

我々は今後もさまざまな話題のコラムを更新していきます。

皆様のお役にたてればと思います。

最後までお読みいただきありがとうございました。